Realizar una donación implica cumplir con ciertos requisitos legales y fiscales.

A continuación, se describen los pasos necesarios para formalizar una donación en Andalucía.

Contrato de donación

Es fundamental que la donación se documente de forma adecuada.

Esto puede hacerse a través de:

- Contrato privado: Un documento firmado por ambas partes donde se especifica la donación y su aceptación.

- Escritura pública: Un documento formalizado ante notario, lo cual puede ofrecer beneficios fiscales y mayor seguridad jurídica.

Transferencia de bienes

- Dinero: La transferencia de dinero debe realizarse antes de acudir al notario. No debe transcurrir más de 30 días entre la transferencia y la formalización ante notario.

- Bienes Inmuebles: Se requiere inscribir la donación en el Registro de la Propiedad para que tenga efectos frente a terceros.

Justificación de fondos

En el caso de donaciones en metálico, es necesario justificar el origen de los fondos, indicando, por ejemplo, que provienen del ahorro derivado del trabajo del donante o de una compraventa.

Capacidad del donante

El donante debe conservar suficientes bienes o dinero para poder vivir adecuadamente tras la donación.

Aceptación de la donación

El donatario (receptor de la donación) debe aceptar la donación, y esta aceptación debe constar en el mismo documento que la donación.

Impuesto de Sucesiones y Donaciones en Andalucía

El Impuesto de Sucesiones y Donaciones (ISD) es un tributo que grava las transmisiones gratuitas de bienes y derechos.

El donatario tiene un plazo de 30 días hábiles para presentar y pagar el impuesto a partir de la fecha de la donación.

En Andalucía, este impuesto tiene particularidades que lo diferencian de otras comunidades autónomas, veamos las más importantes.

Base imponible

La base imponible del impuesto en el caso de las donaciones es el valor neto de los bienes y derechos donados, una vez descontadas las cargas y deudas que disminuyan su valor.

Bonificación del 99%

Desde abril de 2019, en Andalucía se aplica una bonificación del 99% en la cuota tributaria para las donaciones entre ciertos familiares directos (Grupos I y II), siempre y cuando la donación se formalice en documento público y se justifique el origen de los fondos en el caso de donaciones en metálico.

Grupos de Parentesco

La normativa divide a los beneficiarios en grupos según su relación con el donante:

- Grupo I: Descendientes menores de 21 años.

- Grupo II: Descendientes de 21 años o más, cónyuges, ascendientes y adoptantes.

- Grupo III: Hermanos, hijos de hermanos

- Grupo IV: Resto de sobrinos, primos y extraños

Reducciones y exenciones

- Donaciones de dinero para vivienda: Reducción del 99% si se destina a la adquisición de la primera vivienda habitual y el donatario es menor de 35 años, tiene discapacidad, es víctima de violencia doméstica o terrorismo.

- Donaciones para empresas: Reducción del 99% si el dinero se destina a la constitución o ampliación de una empresa individual o negocio profesional.

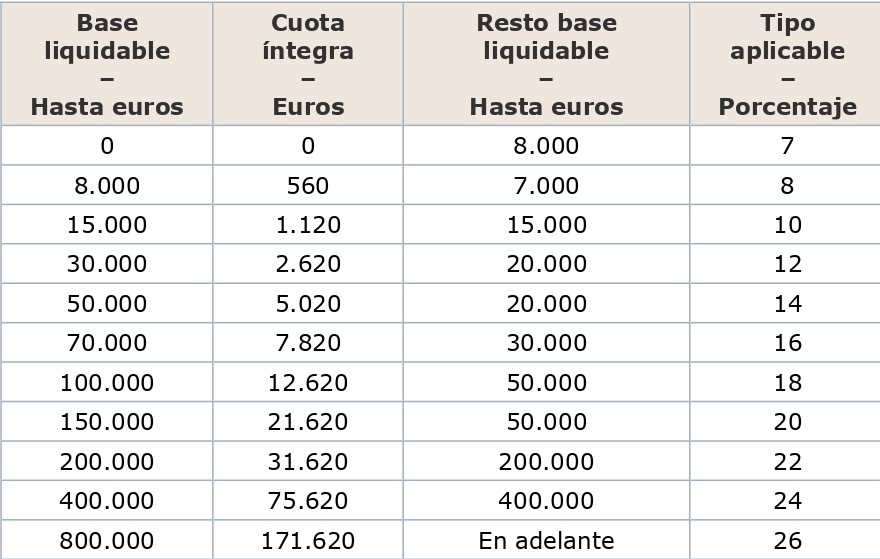

Tarifas del ISD

La cuota íntegra del impuesto regulada en el artículo 21.1 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, se obtendrá aplicando sobre la base liquidable los tipos de gravamen que se indican en la siguiente escala:

artículo 37 Ley 5/2021de 20 de Octubre

En resumen

- Para beneficiarnos de la bonificación del 99% en Andalucía, la donación debe ser entre familiares directos (Grupos I y II) y formalizarse en escritura pública. Además, en el caso de donaciones en metálico, es necesario justificar el origen de los fondos.

- Cualquier cantidad de dinero entregada sin recibir nada a cambio se considera donación, independientemente de su cuantía. No hay una cantidad mínima para que una transferencia de dinero se considere donación.

- El impuesto de sucesiones y donaciones lo paga el donatario, es decir, la persona que recibe el dinero o el bien. Debe presentar la autoliquidación y abonar el impuesto en la Oficina Liquidadora de la Comunidad Autónoma de Andalucía.

- Para formalizar una donación se requiere:

- Un contrato privado o escritura pública.

- Justificación del origen de los fondos en caso de donaciones en metálico.

- Documentos de identidad del donante y del donatario.

- Justificante de la transferencia en caso de donaciones de dinero.

- Si no pagamos el impuesto en el plazo establecido, se pueden generar recargos e intereses de demora. Además, la Administración Tributaria puede iniciar procedimientos de inspección y sanción.

- Podemos donar una propiedad a un amigo o a cualquier extraño. Sin embargo, debemos tener en cuenta que las ventajas fiscales son menores en este caso, ya que las bonificaciones y reducciones más significativas se aplican a donaciones entre familiares directos.

- No es estrictamente necesario hacer la donación ante Notario, pero es altamente recomendable formalizar la donación ante el mismo, especialmente si queremos beneficiarnos de las ventajas fiscales que requieren la formalización en documento público.

No hay comentarios:

Publicar un comentario